저는 아주 오랫동안 로그차트를 쓰고 있습니다. 물론, 차트만을 이용해서 투자를 하지는 않습니다. 그러나 기업이 지난 시간 시장에서 받아왔던 평가들, 그리고 현재 시장 참여자들의 센티멘트를 확인 하는 정도로 차트를 아주 조금 참고는 하고 있습니다. 물론 기업분석이나 펀더멘털 분석이 9할 이상이고 차트는 안 봐도 그만인 수준으로만 참고합니다.

리니어 차트와 로그 차트

HTS에서 제공하는 차트는 물론이고, 포털에서 제공하는 차트, 그리고 각종 장기 경제 지표들을 다루는 차트들도 의외로 리니어 형태로 데이터를 보여주는 경우가 많습니다. 우리나라에서는 아직 로그차트 사용이 일반적이지 않은 분위기임을 느끼는데요. 개인적으로는 장기적인 성장률을 확인하려면 리니어 차트보다는 로그 차트를 봐야한다고 생각합니다. 리니어 차트가 장기적인 성장률을 시각적으로 얼마나 왜곡시키는지 아는 사람은 알고, 모르는 분들은 의외로 모르시는 것 같아서 간단하게 썰을 풀어보겠습니다.

주가 차트를 기준으로 설명을 드리면 개인투자자들이 흔히 쓰는 리니어 차트에서 봉의 길이는 '가격'입니다. 그래서 1,000원 상승한 양봉보다, 10,000원 상승한 양봉이 10배나 더 장대양봉으로 표시됩니다.

그러나 로그차트는 봉의 길이가 가격이 아닌 '%'로 표시됩니다. 1,000원이 오르나 10,000원이 오르나 10% 오르면 봉의 길이는 똑같습니다. 장기적인 시세 등락이나 성장률은 로그차트로 확인하는게 정확합니다. 투자는 덧셈의 게임이 아니라 곱셈의 게임이니까요.

다음 두 가지 예를 들어보겠습니다.

시각적으로 왜곡되는 버크셔헤서웨이의 장기 수익률 차트

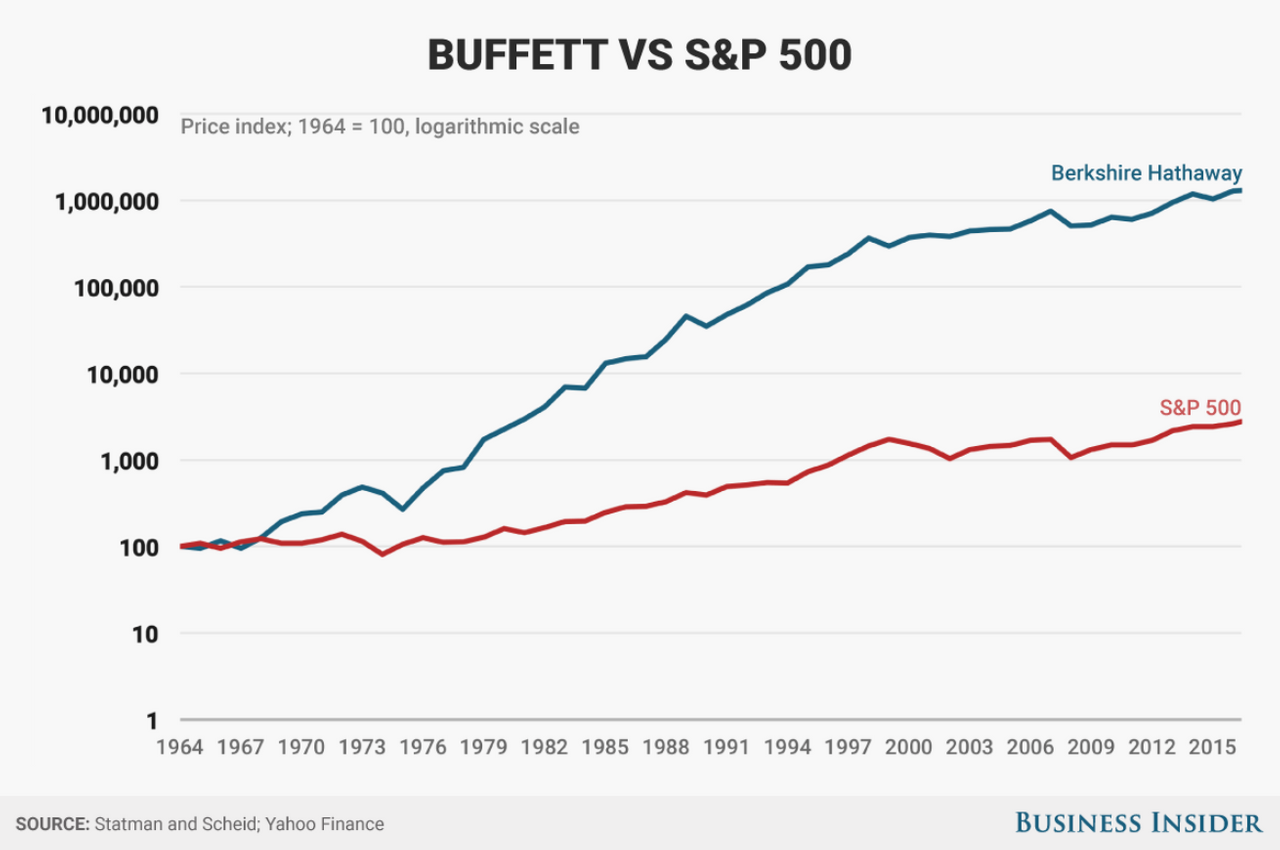

다음은 사람들이 많이 인용하는 버크셔헤서웨이의 장기 누적 수익률 차트입니다.

|

| 버크셔헤서웨이와 S&P 500 의 장기 수익률 비교 차트 (리니어) <출처 : Business Insider> |

복리 원리에 따라 투자 원금에 따른 절대금액은 2000년대 들어서 압도적으로 크게 번게 맞습니다. 그러나 이 리니어 차트는 버크셔헤서웨이의 수익률이 2000년대 들어서 폭발한 것이라고 착각을 할 정도로 왜곡이 돼 있습니다.

|

| 같은 기간 같은 조건의 로그 스케일 차트 <출처 : Business Insider> |

리니어 차트로 보았을 때 버크셔헤서웨이의 자산 성장은 2000년대 들어서 전부 이뤄진 것 같았습니다. 그러나, 로그스케일 차트를 보면 버크셔헤서웨이의 자산이 크게 증가한 시기는 1967년에서 1973년 사이, 그리고 1975년에서 1988년 사이입니다. 오히려 2000년대에 들어서는 과거에 비해서 투자 성과가 주춤해진 것을 알 수 있습니다.

장기적인 성장성의 시각적 왜곡

아래는 OCI(구 동양제철화학)의 장기 주가 흐름 차트입니다.

|

| OCI의 14년치 장기 주가 흐름 차트(리니어) <출처 : 대신증권 사이보스> |

우리나라의 개인투자자들이 가장 많이 사용하는 일반적인 리니어 차트입니다. 리니어 차트상으로 OCI는 2007년 3월 부터 주가가 움직인 것으로 보입니다. 2010년 4월부터 2011년 1월까지 주가가 약 3.5배 정도 상승하였습니다. 돈은 이 기간에 투자한 사람들이 다 번 것 같은 착시효과를 불러옵니다. 그러나 아래를 보시죠.

|

| 같은 기간 OCI의 주가 흐름(로그 스케일) <출처 : 대신증권 사이보스> |

똑같은 기간, 똑같은 종목을 로그적용한 차트입니다. 리니어 차트에서 2007년부터 주가가 움직인 것 처럼 보이지만 로그차트를 통해 확인하면 동종목은 이미 1998년부터 계속 폭발적 상승을 해온것을 확인할 수 있습니다. 2007년에는 이미 50배 이상 주가가 상승한 후 입니다. OCI 투자로 돈을 가장 많이 번 분들은 1998년에 투자한 사람들임을 알 수 있습니다.

장기투자자분들은 장기적인 주가의 흐름을 참고하실 때는 로그 스케일 차트를 참고하는게 더 좋지 않을까 생각합니다.

조정에는 덤덤해지고, 폭락때는 용기를 내게 해준다

로그차트가 주는 심리적 안정감은 덤입니다. 장기투자자의 경우 로그차트를 활용하면 주가 대폭락에도 의외로 덤덤하게 됩니다. 기업의 펀더멘털에는 변화가 없지만 시장 외부 요인으로 주가가 폭락할 때 심리적으로 훌륭한 안정감을 줍니다. 리니어 차트라면 주가가 폭포수처럼 쏟아질때도 로그차트로는 의외로 그 폭이 커 보이지 않기 때문입니다. 주가가 장기간 하락한 후에 바닥권에서 다시 대폭락을 하면 봉이 꽤 길어지기 때문에 낮은 가격에 추가 진입을 하기에도 유용합니다.

2018년 3월 16일에

스팀잇에 썼던 글을 가져와서 재개시 함

송종식 드림