항상 외국인 관광객으로 북적이고, 평당 임대료가 가장 비싼 곳으로 위상을 떨치던 명동. 그런 명동이 사드와 코로나의 직격탄을 맞고 폭삭 주저앉아 버린지 벌써 몇년째입니다.

|

| 카카오지도에서 제공하는 로드맵은 사진을 찍은 기간별로 화면을 분할하여 비교하면서 볼 수 있는 기능이 있다. 이 기능을 활용하면 여러 시기별로 해당 길거리의 분위기를 파악하기에 매우 용이하다. 한편, 2021년 7월 명동의 공실률은 거의 절반에 육박할 정도로 최악의 상황이었으나, 9월 들어서는 공실률이 다소 완화되는 게 아닌가 싶은 느낌이 있다. 어디까지나 개인적인 느낌에 불과하다. 자료 : 매일경제신문, 카카오지도 |

2021년 9월 30일, 목요일 낮에 명동시내 산책을 하면서 보고 듣고 느낀 것을 쓰겠습니다.

왕훙인가?

우리나라에서 임대료가 가장 비싸기로 유명했던 자리에 현재는 네이처리퍼블릭이 들어와 있습니다. 그 앞에서 방송 촬영팀이 뭔가 촬영을 하고 있었습니다. 호기심에 다가가 보았습니다. 촬영팀은 중국어로 대화를 하고 있었습니다.

제가 중국어를 하지 못하는데다 정확한 상황판단이 어려워서 뭐라고 단정짓기는 어렵습니다. 중국에서 건너 온 왕훙일수도 있고, 아니면 네이처리퍼블릭에서 중국인을 상대로 한 마케팅을 하기 위해 영상을 만들고 있었을 수도 있습니다.

현재는 중국 보따리상들이 명동에서 완전히 사라졌고, 화장품 섹터도 너무 안 좋은 시간들을 보내고 있습니다. 그런데 이런 활동들이 드문드문 눈에 보인다는 것은 발빠른 사람들이 앞으로 업황 개선을 염두에 두고 움직이는게 아닌가 하는 혼자만의 생각도 해보았습니다.

왕래하는 사람이 늘었다

얼마 전 까지만 해도 타이틀만 명동이지 지방 여느 도시의 시내라고 해도 이상하지 않을 정도로 거리를 걷는 사람이 없었습니다. 가끔 보이는 행인들이 외로워 보일 정도로 거리는 텅 비어버렸었는데요.

어제(9월 30일, 목요일)는 거리에 활기가 조금씩 돈다는 느낌이 들 정도로 거리를 걷는 사람들이 꽤 늘었습니다.

아직 예전 전성기 만큼의 유동인구는 아니었지만 바닥을 찍고 조금씩 올라오고 있다는 정도의 느낌을 느낄 수 있었습니다. 관광안내원 분들의 얼굴에도 모처럼 생기가 돌았습니다.

물론, 어제 하루만 그랬을 수도 있고 저의 단편적인 시각일 수도 있습니다. 명동 근처에 계시는 분들이 조금 더 긴 시계열을 갖고 조사를 해보시는 게 정확하실 것 같습니다.

공실 상가에 가게들이 들어온다

명동 거리에 임장을 나갈 때 마다 공실이 계속해서 늘어나는 느낌이었습니다. 익숙했던 가게들이 하나둘 사라지고 텅 비어버린 가게들을 보면서 마음도 좋지 않았습니다. 그런데 어제는 공실이 더 이상 늘어난다는 느낌을 받지는 못했습니다. 이미 공실이 너무 많은데다, 존버하며 남아있는 업체들은 대부분 자본력이 있는 대기업 계열 업체들이거나 아니면 코로나 정도는 가뿐히 즈려밟고 계속 장사를 잘 하고 있는 가게들이어서 그럴지도 모르겠습니다.

어제는 되레 새롭게 들어오는 가게들을 보았습니다. 약국과 식당하나가 새롭게 입점하여 인테리어 공사를 하고 있었습니다. 그리고 걷다보니 비어있는 상가 또 다른 곳 앞에서는 여러명의 중년 남자들이 모여서 가게 계약과 인테리어 관련된 이야기들을 나누고 있었습니다. 이제 명동 상권도 최악의 상황을 지나고 있는 것인지, 아니면 패기 좋은 사업가들이 들어왔다가 역시 얼마 못 버티고 떨어져 나갈 것인지도 매우 궁금했습니다.

금발머리가 자주 보인다

금발머리 외국인 관광객이 꽤 자주 목격됩니다. 아마 관광객들이 자주 목격된 것은 올해 들어서인 것 같습니다. 어제는 외국인 관광객이 평소보다 유독 많이 보였습니다.

|

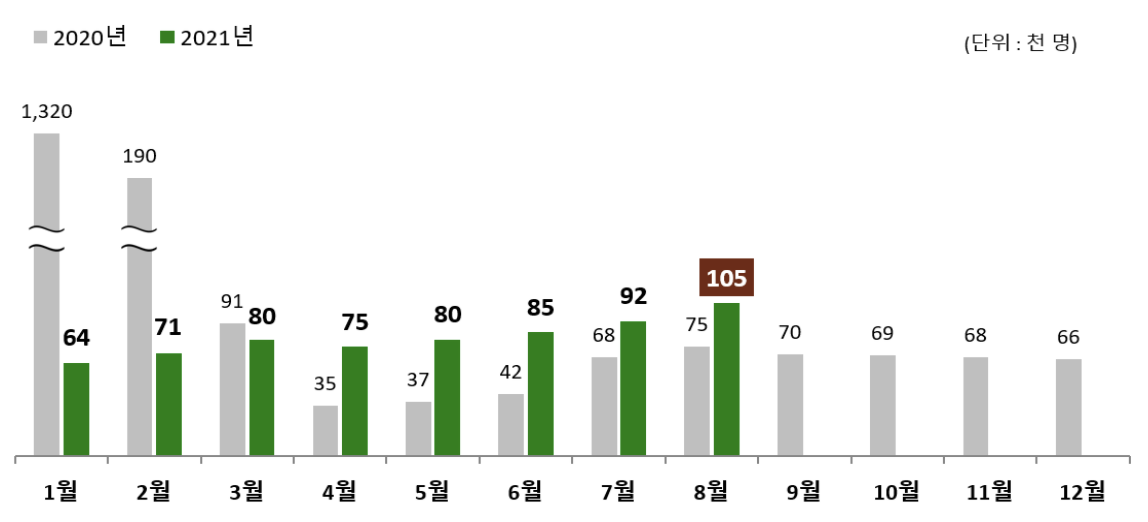

| 8월 출입국자 현황 <자료 : 법무부> |

궁금해서 찾아보니 통계적으로도 2020년보다는 확실히 출입국자 숫자가 느는 것을 확인할 수 있었습니다.

|

| 외국인 입국자 수 추이 <자료 : 법무부> |

시계열을 늘여놓고 보더라도 2021년 들어서 외국인 입국자가 유의미한 트렌드로 늘어나는 것을 확인할 수 있습니다. 작년 1월에는 코로나가 서서히 터지기 시작한 시기고 2월 부터는 여행에 제약이 시작된 시기입니다. 작년 2~4분기가 코로나 최악의 상황이었고 최악의 상황은 슬슬 벗어나고 있다고 판단해도 될 것 같습니다.

아직 관광업이 전성기일 때 만큼 복구가 되려면 한참 멀었지만 지표들이 슬슬 올라오고 있는 것이 긍정적이라고 생각됩니다. 작년보다 상황이 더 나빠져서 이 지표들이 다시 꺾여 버린다면 그때야 말로 정말로 모두가 크나 큰 어려움에 직면하게 될 것 같습니다. 그런 일이 설마 올까 싶다가도 금융시장에서 '설마', '절대'라는 단어는 조심해야 하니 경각심을 같고 관련 지표들을 트래킹하는 게 좋을 것 같습니다.

어쨌든 이제 세계적으로 백신 접종률도 높아지고, 격리도 풀리고, 관광업도 점점 살아나고 다시 조금씩 일상을 찾는 시작점이면 좋겠습니다.